Bijak Berinvestasi Untuk Keluarga

Tanggal 3 Oktober 2017 saya kembali diundang oleh KEB untuk menghadiri acara yang diselenggarakan oleh VISA.

Seperti yang sudah saya sampaikan sebelumnya, Visa Financial Literacy woskhop untuk #ibuberbagibijak ini terdiri dari 3 pertemuan:

- Financial Check Up (baca: Bijak Mengelola Keuangan Keluarga)

- Budgeting (baca: Bijak Membuat Anggaran Keluarga)

- Investing

Jadi saya hadir kali ini untuk mendapatkan pemaparan dari materi terakhir.

Kebetulan saya tiba di Mendjangan Restaurant sekitar 30 menit sebelum acara dimulai. Saya dan teman-teman memanfaatkan waktu tersebut untuk foto-foto di bagian belakang di area kolam renang.

Pembicara hari ini masih tetap mba Prita Ghozie, Financial Educator nan cantik jelita kesayangan kita semua.

Hari itu mba Prita mengingat kami semua, kalau hidup ini adalah pilihan dan selalu ada konsekuensi dibalik setiap pilihan yang kita ambil.

Begitu pun dalam berinvestasi.

Misalnya dalam membeli sapi, kita bisa memilih: apakah kita akan menggemukan sapi tsb utk kemudian dijual lagi, atau kita menikmati susu perahnya saja.

Kalo kita masih dalam usia produktif, sebaiknya kita gemukin sapi utk dijual lagi.

Kalo kita sudah masuk usia pensiun, sebaiknya kita cukup menikmati susu perahnya saja.

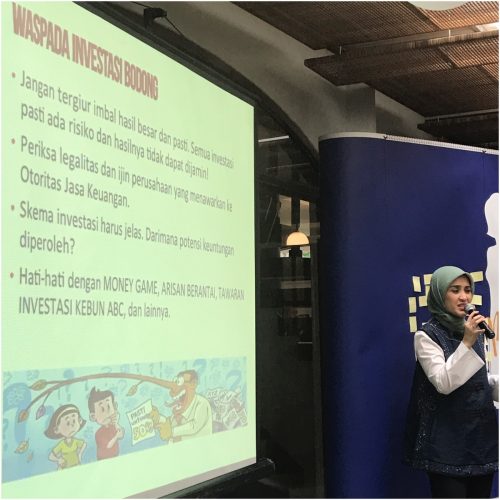

Jangan tergiur imbalan investasi yang besar dan pasti. Karena investasi pasti ada risiko dan hasilnya tidak dapat dijamin.

Kita harus mengetahui 5 PRINSIP INVESTASI:

- Tentukan tujuan investasi

- Tentukan jangka waktu investasi

- Ragamkan harta investasi (pahami profil dan risiko)

- Strategi investasi

- Review dan re-alokasi investasi

Sebelum berivestasi, sebaiknya kita pilah dulu tujuan investasi dan tentukan jangka waktunya.

Kemudian kita cari tau tentang produk investasi dan pahami risikonya.

Jenis investasi yang sesuai untuk seseorang, akan tergantung dari kebutuhan individu tersebut. Karena kebutuhan akan hasil investasi, jangka waktu investasi dan kemampuan berinvestasi setiap orang tentu berbeda.

Kita bisa memilih:

- SAVE : to keep your money (low risk, slow growth)

- INVEST : to grow your money (increased risk)

- SPECULATE : to gamble your money (high risk)

Kenali dulu diri kita, termasuk Profil Risiko Investor yang mana:

- Investor Konservatif (100% defensif)

- Investor Moderat (60% defensif, 40% agresif)

- Investor Agresif (30% defensif, 70% agresif)

Jangka waktu berinvestasi pun beragam:

- Short Term (<1 tahun)

- Mid Term (3-5 tahun

- Long Term (>5 tahun)

Sementara contoh produk untuk berivestasi bisa dalam bentuk:

- PROPERTI (tanah, rumah, ruko, apartemen, dll)

- SURAT BERHARGA (deposito, obligasi, saham, reksadana, dll)

- DANA TUNAI (mata uang asing atau tabungan biasa)

- LOGAM MULIA

- BARANG KOLEKSI (tas, perhiasan, lukisan, barang antik, dll)

- BISNIS (wirausaha, franchise, dll)

Sebaiknya kita memiliki beberapa produk investasi yang berbeda. Jangan simpan dana yang kita punya hanya dalam 1 bentuk produk saja.

Kamu tau gak sih, kalo benda dibawah ini juga bisa disebut produk investasi:

- Peralatan bayi (box bayi, stroller, kursi makan, dll)

- Mainan anak (perosotan, ayunan, rumah-rumahan, mobil-mobilan, dll)

- Tas bermerk

- Gadget (kamera dan perlengkapannya)

- Peralatan elektronik

Kenapa benda konsumtif di atas disebut sebagai produk investasi?

Karena sekarang sudah banyak orang yang menjalankan bisnis dengan menyewakan benda-benda tersebut. Jangka waktu sewa juga bisa dipilih mau harian, mingguan atau bulanan.

Jangan lupa dengan resiko investasi yah, contohnya:

- Resiko likuiditas (bentuk investasi susah ditunai/uangkan)

- Resiko volatilitas harga (jarak kenaikan dan penurunan harga yang tidak menentu)

- Resiko gagal bayar (kita tidak sanggup membayar atau pihak lawan tidak sanggup membayar hasil investasi kita)

- Resiko pasar (perubahan kondisi atau situasi pasar, perubahan kebijakan, dll)

Resiko investasi paling parah: penipuan berkedok investasi.

Strategi berinvestasi yang bisa kita lakukan:

- Lakukan investasi secara rutin

- Lakukan investasi di berbagai produk keuangan

- Minimalisasi resiko dengan perpanjang jangka waktu investasi

Jangan lupa untuk melakukan review hasil investasi secara berkala dan re-alokasi investasi ketika kita sudah mencapai hasil investasi yang diinginkan atau jika hasil investasi yang kita dapatkan tidak sesuai dengan yang kita harapkan.

Terima kasih makmin KEB, Visa Worldwide Indonesia dan mba Pritha atas ilmu yang bermanfaat ini. Lengkap deh paparannya tentang perencanaan keuangan keluarga, membuat anggaran dan cara berinvestasi.

Senang banget dapat ilmu tentang keuangan keluarga secara menyeluruh begini. Sebagai istri, kita dituntut untuk bisa menjadi Menteri Keuangan Keluarga. Di tangan seorang istri ini lah arus kas pemasukan dan pengeluaran dana keluarga bermuara. Jadi kita harus bijak dan cerdas menanganinya.

Gimana dengan kalian, sudah berivestasi dalam bentuk apa?